L’Europa è rimasta sostanzialmente assente in quasi tutti i settori tecnologici strategici del XXI secolo:

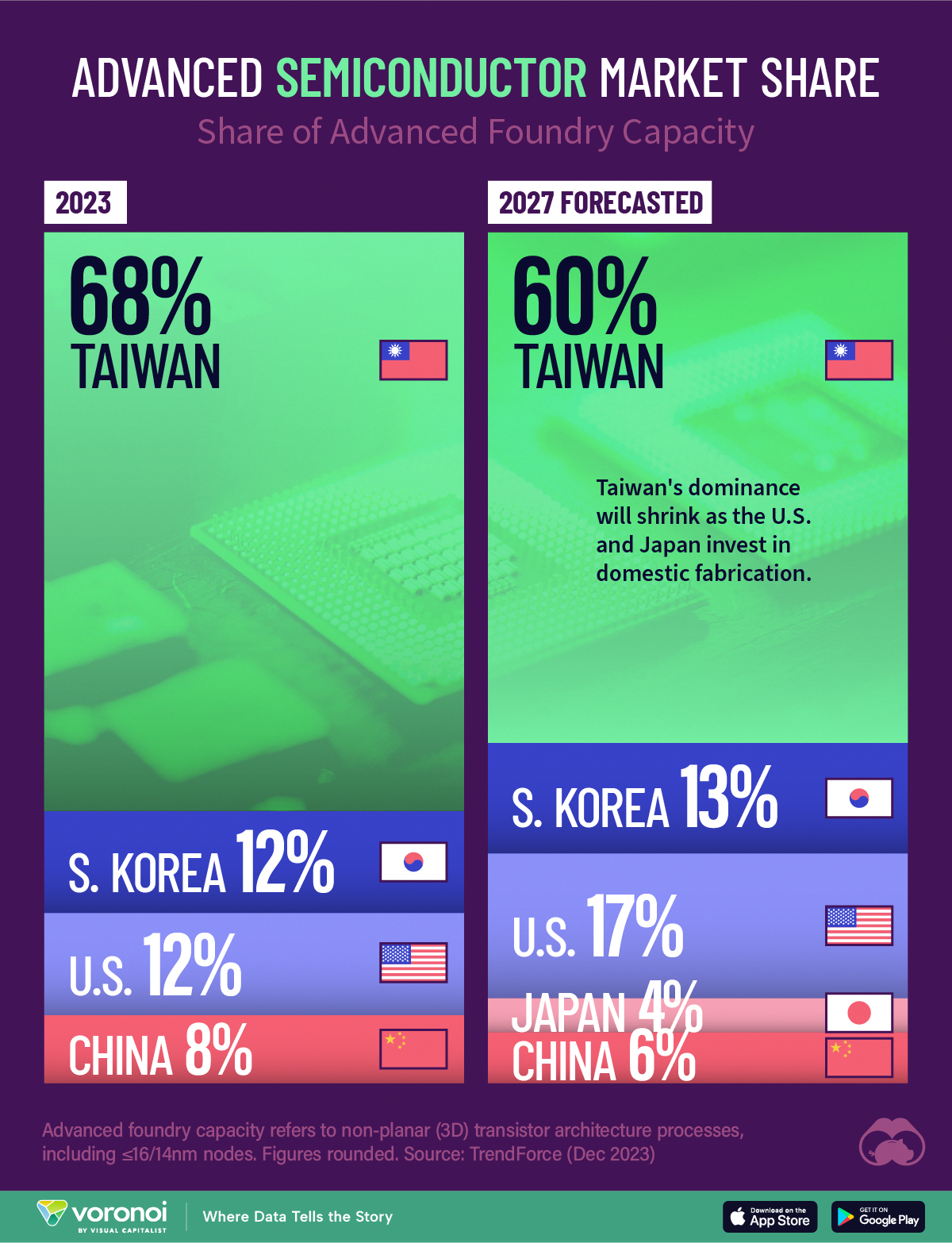

* Semiconduttori avanzati: l’Europa non produce microchip di frontiera in misura significativa. La produzione mondiale è concentrata per circa il 60% a Taiwan, il 17% negli Stati Uniti, il 13% in Corea del Sud, il 6% in Cina e il 4% in Giappone

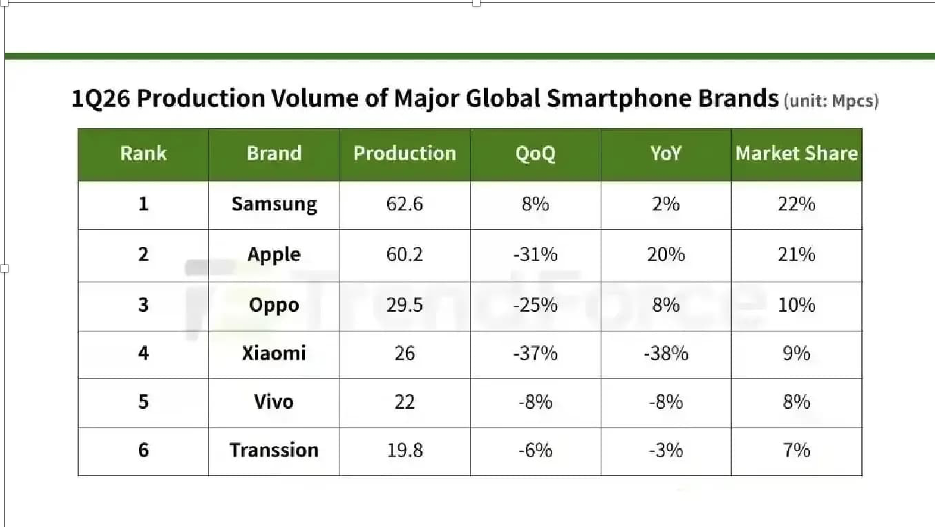

Smartphone: l’Europa non ha dato vita ad alcun protagonista globale. Nel primo trimestre del 2026 il mercato è stato guidato da Samsung (Corea del Sud) e Apple (Stati Uniti), seguite dai produttori cinesi Oppo, Xiaomi, vivo e Transsion.

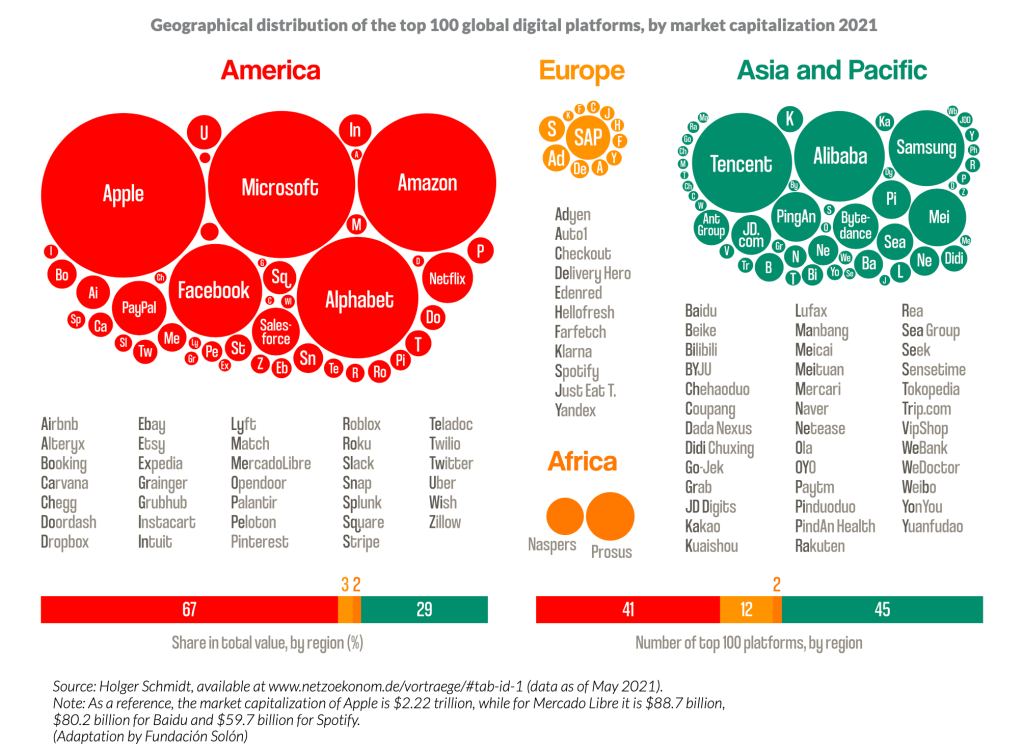

* Piattaforme digitali: l’Europa non ha creato piattaforme digitali globali comparabili ad Apple, Amazon, Microsoft, Meta o Google negli Stati Uniti, né ad Alibaba e Tencent in Asia. Gli Stati Uniti controllano circa il 67% del mercato globale delle principali piattaforme digitali, l’Asia circa il 29%, mentre all’Europa resta una quota marginale intorno al 3%.

è marginale nell’intelligenza artificiale

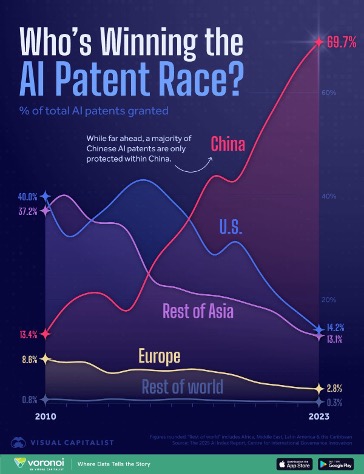

* Intelligenza artificiale: il settore è dominato da Stati Uniti e Cina, con il contributo crescente di Singapore, Corea del Sud, India, Giappone e Canada. La presenza europea è limitata a pochi poli di eccellenza, soprattutto in Germania e nel Regno Unito. Sul fronte brevettuale, la Cina detiene circa il 70% dei nuovi brevetti, contro il 14% degli Stati Uniti e appena il 3% dell’Europa

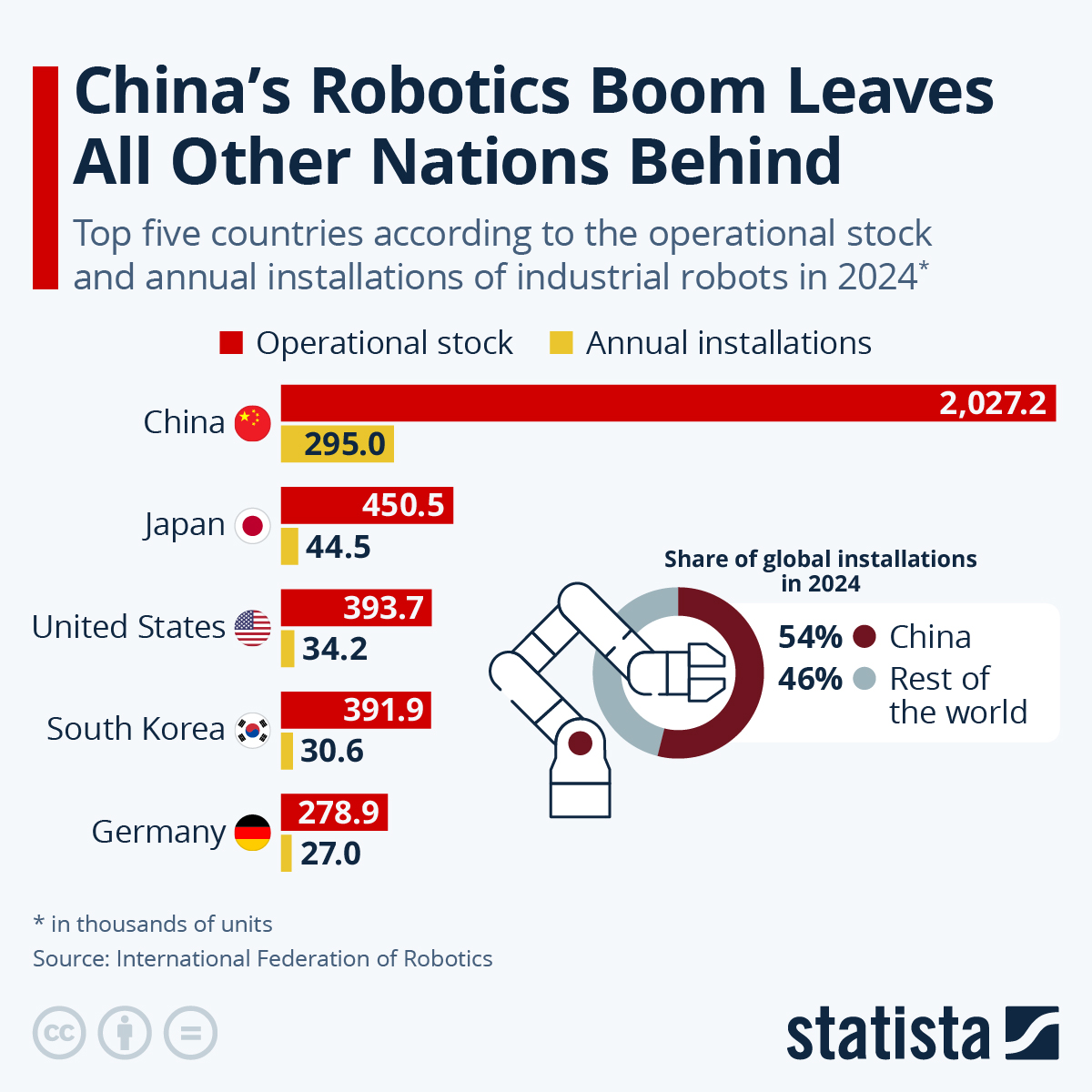

* Robotica avanzata: l’Europa occupa una posizione secondaria in un settore sempre più dominato dalla Cina, che rappresenta oltre la metà delle nuove installazioni industriali mondiali.

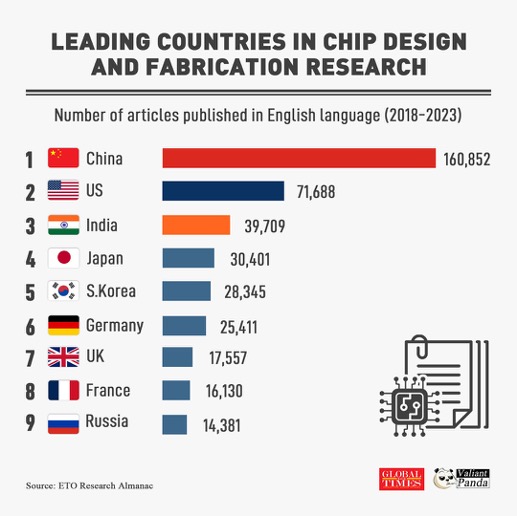

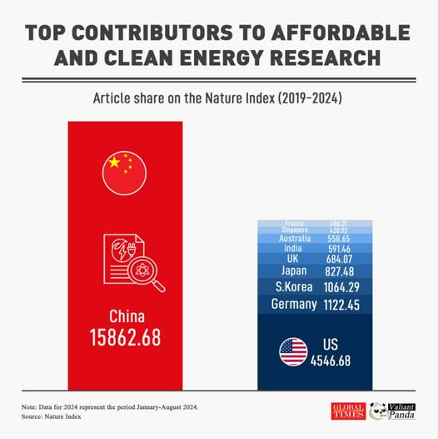

* Ricerca sui microchip: anche nella ricerca sulla progettazione e fabbricazione dei semiconduttori il baricentro si è spostato in Asia. La Cina produce oltre il doppio delle pubblicazioni scientifiche degli Stati Uniti in questo ambito.

* Tecnologie digitali di frontiera: dal cloud computing all’informatica quantistica, dai grandi modelli linguistici alle infrastrutture digitali avanzate, il ruolo europeo rimane marginale rispetto a Stati Uniti e Cina.

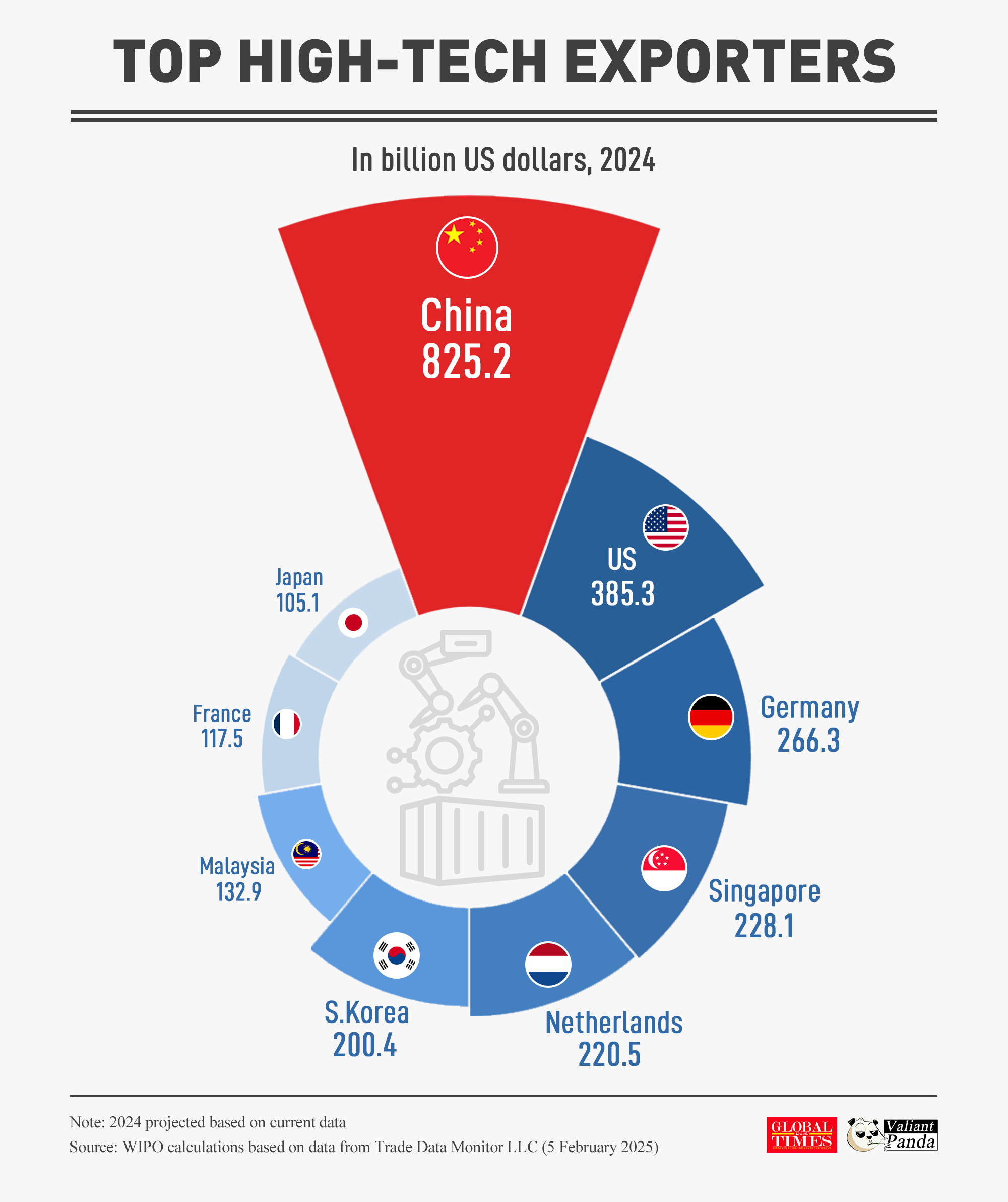

* Alta tecnologia: nell’export di prodotti ad alta tecnologia domina la Cina, con circa 825 miliardi di dollari annui, seguita dagli Stati Uniti con 385 miliardi. La Germania, pur essendo il principale esportatore europeo, si colloca molto distanziata con circa 266 miliardi.

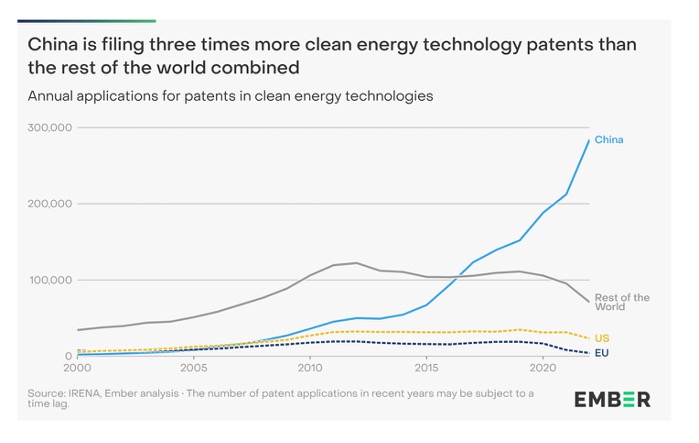

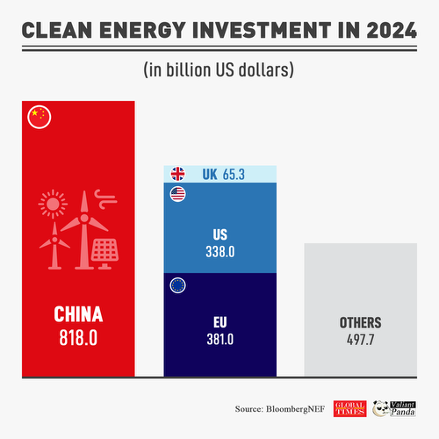

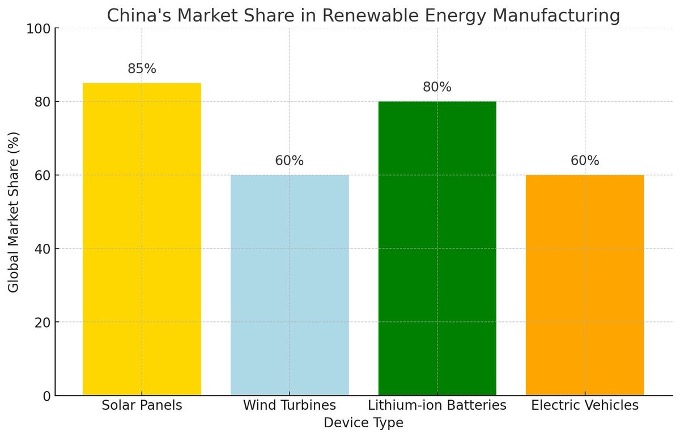

* Tecnologie per la transizione energetica: nei settori strategici del solare e dell’eolico la leadership è saldamente nelle mani della Cina, che detiene circa 300.000 brevetti, un numero superiore a quello del resto del mondo combinato, e investe più di Stati Uniti ed Europa messi insieme.

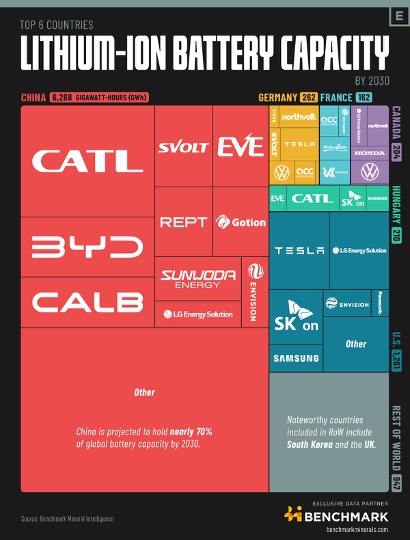

* Batterie al litio: la capacità produttiva cinese supera i 6.300 GWh, contro circa 1.260 GWh degli Stati Uniti e meno di 500 GWh complessivamente in Germania e Francia.

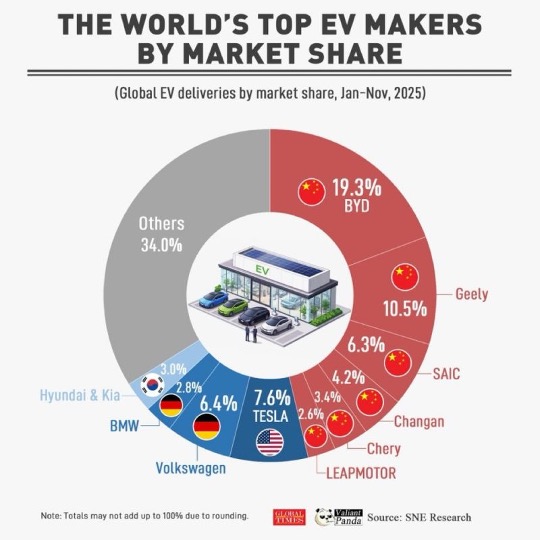

* Veicoli elettrici: la Cina controlla circa la metà del mercato mondiale delle auto elettriche, mentre gli Stati Uniti si attestano intorno all’8% e la Germania al 10%.

A questa lista va aggiunta la sostanziale assenza nel controllo e nella gestione dei big data, che rappresentano oggi una risorsa strategica essenziale non solo per il commercio digitale e lo sviluppo dell’intelligenza artificiale, ma anche per la sicurezza nazionale, la difesa, la cybersicurezza, l’organizzazione delle infrastrutture critiche e la capacità degli Stati di esercitare una reale sovranità tecnologica. Le principali piattaforme che raccolgono, elaborano e monetizzano i dati globali sono infatti statunitensi o cinesi, mentre l’Europa si è limitata prevalentemente a un ruolo regolatorio, senza riuscire a sviluppare attori industriali di scala comparabile.

Questa dipendenza tecnologica si traduce in una crescente vulnerabilità economica e geopolitica, poiché il controllo dei dati rappresenta oggi una delle principali fonti di potere nell’economia globale e nella competizione internazionale.

Il progetto della “società della conoscenza” europea, coltivato per decenni, e la stessa ambiziosa Strategia di Lisbona, che mirava a portare gli investimenti in Ricerca e Sviluppo al 3% del PIL, possono essere considerati un fallimento strategico di portata storica. Concepite per garantire prosperità economica, leadership tecnologica e autonomia strategica, queste politiche hanno prodotto un esito opposto a quello dichiarato: una progressiva marginalizzazione dell’Europa nei settori chiave dell’innovazione e una crescente dipendenza da potenze esterne per tecnologie, dati, piattaforme digitali, semiconduttori e infrastrutture critiche.

Nel corso degli anni l’Unione Europea ha investito notevoli risorse nella costruzione di un complesso apparato normativo e regolatorio, senza però riuscire a favorire la nascita e la crescita di grandi attori industriali e tecnologici in grado di competere a livello globale. Il divario accumulato nei confronti di Stati Uniti e Cina è ormai tale da mettere in discussione non soltanto la competitività economica del continente, ma anche la sua capacità di esercitare una reale sovranità politica e strategica nel XXI secolo.

A questo punto sarebbe forse opportuno aprire una discussione seria sulle ragioni di questo declino. Come è stato possibile che un continente che ambiva a guidare la rivoluzione della conoscenza sia rimasto ai margini delle principali trasformazioni tecnologiche degli ultimi decenni? E soprattutto: Quanto dovrà ancora peggiorare la situazione prima che si ammetta che il progetto europeo della “società della conoscenza” si è rivelato un fallimento storico, con conseguenze che investono non solo l’economia ma la stessa autonomia politica del continente? Quando si inizierà a cambiare la rotta?

{kind=link}